Economia

Famílias portuguesas poupam, mas pouco

Apesar da crise, os portugueses ainda poupam algum dinheiro. Mas a poupança é hoje muito menor do que nos anos setenta e oitenta. A tendência deverá manter-se nos próximos anos. Os especialistas dizem que é necessário distinguir desejos de necessidades.

Há dias em que nos cai tudo em cima. A máquina de lavar avaria, chega uma multa a casa e, como se não bastasse, o mês coincide com o pagamento do seguro do carro.

Os exemplos são muitos e, certamente, já todos passaram por alguma situação semelhante. É certo que se vive numa altura de crise e o cinto já não tem muito mais por onde apertar.

O facto de não se gastar, por si só, já poderá significar poupar. Já pensou, por exemplo, que pode poupar cerca de 40 euros, por mês, no café? Basta que em vez de beber quatro cafés por dia, beba apenas dois.

Isto somado, aos pequenos-almoços fora de casa ou lanches, pode fazer toda a diferença na carteira, ao fim do mês, ou quando lhe aparecer um imprevisto.

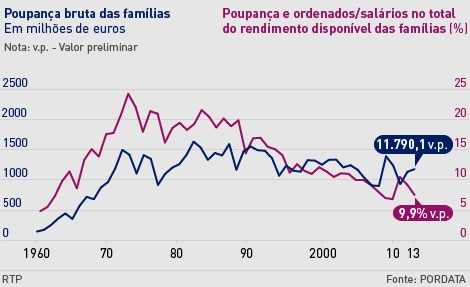

Poupança das famílias cresceu 0,4 por cento

O certo é que a poupança das famílias em Portugal é hoje muito menor do que a registada nos anos setenta e oitenta, de acordo com os dados agora divulgados pela PORDATA (Base de dados sobre Portugal contemporâneo), que faz parte da Fundação Francisco Manuel dos Santos, no dia Mundial da Poupança.

Comparando os anos de 2012 e 2013, houve um acréscimo de apenas 0,4 por cento de poupança. No total do rendimento disponível das famílias, a poupança em 2013 foi de 9,9 por cento (valor preliminar) e em 2012 foi de 9,5 por cento (valor preliminar).

Se compararmos estes valores com os de 1972 ou 1982, concluímos que as diferenças são enormes. Por exemplo, em 1972, a poupança foi de 24,3 por cento e em 1982, de 21,6 por cento, valores muito acima dos agora praticados.

"Apesar deste aumento de 0,4 pontos percentuais, o certo é que a diminuição das poupanças tem vindo a acontecer e é transversal na maior parte dos países europeus", disse à RTP Online, Susana Peralta, coordenadora científica da área de economia e desenvolvimento, da Fundação Francisco Manuel dos Santos, e professora na Faculdade de Economia da Universidade Nova de Lisboa.

“Os economistas têm andado há vários anos a tentar perceber quais são as razões para esta diminuição histórica e inclinam-se mais para razões que são as preferências das pessoas, de como veem o consumo no curto prazo e as variáveis de investimento no longo prazo. Hoje, fala-se muito de uma certa impaciência”, acrescenta a especialista em economia.

Para Susana Peralta, “quando as pessoas percebem que estão numa situação de grande recessão e que, de repente, têm riscos elevados, isso fá-las lembrar-se que há momentos de aperto. Isto é o contrário do outro modelo de poupanças que é o do indivíduo racional que pensa no que vai ganhar hoje e amanhã”.

Embora a poupança das famílias corresponda, hoje, a menos 10 por cento do seu rendimento disponível e, em 1974, correspondesse a 18 por cento, o valor dessa poupança não é menor. O montante da poupança bruta das famílias, descontando o efeito da inflação (a preços constantes de 2011) é hoje muito próximo do registado em 1974. Em 2013 foi de quase 11,8 mil milhões de euros (valor preliminar), enquanto que em 1974 foi de cerca de 11,1 mil milhões de euros, avança a PORDATA.

Para Susana Peralta, “a poupança das famílias vai continuar a aumentar mas sempre com um número muito modesto. Não vejo condições para outra coisa, tendo em conta o rendimento disponível que as famílias têm neste momento”.

Ainda é possível poupar? A DECO diz que sim

O primeiro passo para adquirir hábitos de poupança é assumir um compromisso. Por vezes, basta olhar para as despesas, gastos e rendimentos para se ver decisões menos corretas.

O desafio que a DECO coloca aos consumidores é o de saber se ainda é possível poupar. Natália Nunes, coordenadora do Gabinete de Apoio ao Sobre-endividado revela como pode ser possível gastar menos, quando a generalidade das famílias tem visto o seu rendimento disponível sofrer reduções significativas.

“Temos que assumir o controlo das nossas despesas no nosso orçamento familiar. Distinguir o que são desejos e necessidades, definir prioridades, identificar as despesas indispensáveis e aquelas que se podem reduzir. Enfim, repensar as nossas opções de consumo”, reforça Natália Nunes.

“Períodos de crise são momentos de oportunidade para avaliar a situação financeira em que as famílias se encontram e escolher novos comportamentos financeiros”, conclui a DECO.

Para auxiliar e facilitar a poupança, existem cada vez mais ferramentas e técnicas de poupança. Há mesmo aplicações financeiras gratuitas que podem ser instaladas no seu smartphone, como por exemplo, em www.boonzi.pt.

Sem ser demasiado obsessivo, trata-se de poupar apenas um pouco todos os meses para não ter que viver dependente do saldo bancário. Damos-lhe algumas dicas que podem ser úteis.

43,2 por cento da população não tem poupanças para despesas inesperadas

A poupança das famílias corresponde a cerca de sete por cento do produto interno bruto. É um valor muito inferior ao observado em meados dos anos 70, quando chegou a atingir os 20 por cento, mas um pouco superior aos valores mais baixos registados nas últimas cinco décadas, que se observaram em 1960, 1961, 2007 e 2008.

Ainda segundo a PORDATA, em 2012, 43,2 por cento da população em Portugal era incapaz de fazer face a despesas inesperadas sem recorrer a crédito. A média da União Europeia era de 39,6 por cento. Aqui, a PORDATA teve em conta uma despesa próxima do valor mensal do limiar de pobreza e o pagamento sem recurso a empréstimo. Atualmente, em Portugal, o limiar de risco de pobreza corresponde a cerca de 409 euros/mês.

De 2003 a 2013, os montantes de depósito à ordem de particulares, descontando o efeito da inflação (a preços constantes de 2011) diminuíram cerca de 10 por cento, enquanto os montantes dos depósitos a prazo aumentaram cerca de 38 por cento.

No caso das empresas, o montante dos depósitos à ordem apresenta uma queda de 15 por cento e dos depósitos a prazo uma diminuição de três por cento.

No entanto, não se registou uma tendência linear, pois em diferentes anos deste período, tanto os depósitos de particulares como das empresas foram marcados por variações positivas ou negativas.

Na última década, apesar do aumento do montante dos depósitos a prazo de particulares, mais 38 por cento do que em 2003, as poupanças das famílias continuam a representar 10 por cento do seu rendimento.

Emigrantes estão a enviar menos poupanças para Portugal

Os emigrantes portugueses estão a enviar menos poupanças para Portugal do que no passado. Segundo a PORDATA, desde 2003, as remessas de emigrantes, descontando também o efeito da inflação (a preços constantes de 2011), estão abaixo dos três mil milhões de euros por ano. Entre 1979 e 1991 registaram-se os maiores volumes de remessas, correspondendo em cada um desses anos a mais do dobro do volume atual.

Atualmente cerca de 81 por cento das remessas de emigrantes provêm de países europeus. As remessas de África atingem já os 11 por cento, enquanto em 1996 não chegavam a um por cento.

Os países de onde chega maior volume de remessas de emigrantes é de França, Suíça e Angola, que representam quase dois terços do total das remessas.

Entre 1996 e 2009, os três principais países eram frança, Suíça e EUA. As remessas provenientes de Angola representam, hoje, 10 por cento do total de remessas de emigrantes, mas em 1996 não ultrapassavam os 0,2 por cento.

Entre os países de língua oficial portuguesa, Angola é o único país de onde as remessas de emigrantes portugueses superam as remessas de imigrantes em Portugal.

Para a economista Susana Peralta, antigamente “havia uma emigração essencialmente de subsistência, que era a emigração histórica de Portugal nos anos 60, em que de facto as pessoas emigravam com o objetivo de sustentarem a família que deixavam para trás. Hoje em dia existe uma emigração de quadros superiores, que não emigram para fazer face às necessidades da família que fica, tendo havido uma mudança no perfil socioeconómico do emigrante”.

Taxa de poupança das famílias cai na zona euro

De acordo com o último relatório do Eurostat, a taxa de poupança das famílias fixou-se nos 12,9 por cento na zona euro, no segundo trimestre este ano, abaixo dos 13,1 por cento registados nos primeiros três meses do ano.

Quanto aos 28 países da União Europeia, a taxa caiu de 10,7 por cento no primeiro trimestre deste ano para 10,4 por cento do rendimento disponível no segundo trimestre.

Alguns estudos mostram que é em períodos de crise que se registam os maiores índices de poupança. Empresas e famílias portuguesas fazem esforços para reduzir custos e conseguir poupar.

Dia Mundial da Poupança criado em 1924

O Dia Mundial da Poupança celebra-se esta sexta-feira, 31 de outubro. Foi criado em 1924 no primeiro congresso internacional de economia, realizado na cidade italiana de Milão.

Foi deliberada a criação do Instituto Internacional das Caixas Económicas, onde estavam filiados os bancos de poupança de cerca de uma centena de países. Em Portugal, só a partir de 1969, é que se passou a assinalar a data de uma forma assídua.

O objetivo principal foi alertar os consumidores para a necessidade de disciplinar gastos e de amealhar alguma liquidez, de forma a evitar situações de sobre-endividamento.

Os exemplos são muitos e, certamente, já todos passaram por alguma situação semelhante. É certo que se vive numa altura de crise e o cinto já não tem muito mais por onde apertar.

O facto de não se gastar, por si só, já poderá significar poupar. Já pensou, por exemplo, que pode poupar cerca de 40 euros, por mês, no café? Basta que em vez de beber quatro cafés por dia, beba apenas dois.

Isto somado, aos pequenos-almoços fora de casa ou lanches, pode fazer toda a diferença na carteira, ao fim do mês, ou quando lhe aparecer um imprevisto.

Poupança das famílias cresceu 0,4 por cento

O certo é que a poupança das famílias em Portugal é hoje muito menor do que a registada nos anos setenta e oitenta, de acordo com os dados agora divulgados pela PORDATA (Base de dados sobre Portugal contemporâneo), que faz parte da Fundação Francisco Manuel dos Santos, no dia Mundial da Poupança.

Comparando os anos de 2012 e 2013, houve um acréscimo de apenas 0,4 por cento de poupança. No total do rendimento disponível das famílias, a poupança em 2013 foi de 9,9 por cento (valor preliminar) e em 2012 foi de 9,5 por cento (valor preliminar).

Se compararmos estes valores com os de 1972 ou 1982, concluímos que as diferenças são enormes. Por exemplo, em 1972, a poupança foi de 24,3 por cento e em 1982, de 21,6 por cento, valores muito acima dos agora praticados.

"Apesar deste aumento de 0,4 pontos percentuais, o certo é que a diminuição das poupanças tem vindo a acontecer e é transversal na maior parte dos países europeus", disse à RTP Online, Susana Peralta, coordenadora científica da área de economia e desenvolvimento, da Fundação Francisco Manuel dos Santos, e professora na Faculdade de Economia da Universidade Nova de Lisboa.

“Os economistas têm andado há vários anos a tentar perceber quais são as razões para esta diminuição histórica e inclinam-se mais para razões que são as preferências das pessoas, de como veem o consumo no curto prazo e as variáveis de investimento no longo prazo. Hoje, fala-se muito de uma certa impaciência”, acrescenta a especialista em economia.

Para Susana Peralta, “quando as pessoas percebem que estão numa situação de grande recessão e que, de repente, têm riscos elevados, isso fá-las lembrar-se que há momentos de aperto. Isto é o contrário do outro modelo de poupanças que é o do indivíduo racional que pensa no que vai ganhar hoje e amanhã”.

Embora a poupança das famílias corresponda, hoje, a menos 10 por cento do seu rendimento disponível e, em 1974, correspondesse a 18 por cento, o valor dessa poupança não é menor. O montante da poupança bruta das famílias, descontando o efeito da inflação (a preços constantes de 2011) é hoje muito próximo do registado em 1974. Em 2013 foi de quase 11,8 mil milhões de euros (valor preliminar), enquanto que em 1974 foi de cerca de 11,1 mil milhões de euros, avança a PORDATA.

Para Susana Peralta, “a poupança das famílias vai continuar a aumentar mas sempre com um número muito modesto. Não vejo condições para outra coisa, tendo em conta o rendimento disponível que as famílias têm neste momento”.

Ainda é possível poupar? A DECO diz que sim

O primeiro passo para adquirir hábitos de poupança é assumir um compromisso. Por vezes, basta olhar para as despesas, gastos e rendimentos para se ver decisões menos corretas.

O desafio que a DECO coloca aos consumidores é o de saber se ainda é possível poupar. Natália Nunes, coordenadora do Gabinete de Apoio ao Sobre-endividado revela como pode ser possível gastar menos, quando a generalidade das famílias tem visto o seu rendimento disponível sofrer reduções significativas.

“Temos que assumir o controlo das nossas despesas no nosso orçamento familiar. Distinguir o que são desejos e necessidades, definir prioridades, identificar as despesas indispensáveis e aquelas que se podem reduzir. Enfim, repensar as nossas opções de consumo”, reforça Natália Nunes.

“Períodos de crise são momentos de oportunidade para avaliar a situação financeira em que as famílias se encontram e escolher novos comportamentos financeiros”, conclui a DECO.

Para auxiliar e facilitar a poupança, existem cada vez mais ferramentas e técnicas de poupança. Há mesmo aplicações financeiras gratuitas que podem ser instaladas no seu smartphone, como por exemplo, em www.boonzi.pt.

Sem ser demasiado obsessivo, trata-se de poupar apenas um pouco todos os meses para não ter que viver dependente do saldo bancário. Damos-lhe algumas dicas que podem ser úteis.

43,2 por cento da população não tem poupanças para despesas inesperadas

A poupança das famílias corresponde a cerca de sete por cento do produto interno bruto. É um valor muito inferior ao observado em meados dos anos 70, quando chegou a atingir os 20 por cento, mas um pouco superior aos valores mais baixos registados nas últimas cinco décadas, que se observaram em 1960, 1961, 2007 e 2008.

Ainda segundo a PORDATA, em 2012, 43,2 por cento da população em Portugal era incapaz de fazer face a despesas inesperadas sem recorrer a crédito. A média da União Europeia era de 39,6 por cento. Aqui, a PORDATA teve em conta uma despesa próxima do valor mensal do limiar de pobreza e o pagamento sem recurso a empréstimo. Atualmente, em Portugal, o limiar de risco de pobreza corresponde a cerca de 409 euros/mês.

De 2003 a 2013, os montantes de depósito à ordem de particulares, descontando o efeito da inflação (a preços constantes de 2011) diminuíram cerca de 10 por cento, enquanto os montantes dos depósitos a prazo aumentaram cerca de 38 por cento.

No caso das empresas, o montante dos depósitos à ordem apresenta uma queda de 15 por cento e dos depósitos a prazo uma diminuição de três por cento.

No entanto, não se registou uma tendência linear, pois em diferentes anos deste período, tanto os depósitos de particulares como das empresas foram marcados por variações positivas ou negativas.

Na última década, apesar do aumento do montante dos depósitos a prazo de particulares, mais 38 por cento do que em 2003, as poupanças das famílias continuam a representar 10 por cento do seu rendimento.

Emigrantes estão a enviar menos poupanças para Portugal

Os emigrantes portugueses estão a enviar menos poupanças para Portugal do que no passado. Segundo a PORDATA, desde 2003, as remessas de emigrantes, descontando também o efeito da inflação (a preços constantes de 2011), estão abaixo dos três mil milhões de euros por ano. Entre 1979 e 1991 registaram-se os maiores volumes de remessas, correspondendo em cada um desses anos a mais do dobro do volume atual.

Atualmente cerca de 81 por cento das remessas de emigrantes provêm de países europeus. As remessas de África atingem já os 11 por cento, enquanto em 1996 não chegavam a um por cento.

Os países de onde chega maior volume de remessas de emigrantes é de França, Suíça e Angola, que representam quase dois terços do total das remessas.

Entre 1996 e 2009, os três principais países eram frança, Suíça e EUA. As remessas provenientes de Angola representam, hoje, 10 por cento do total de remessas de emigrantes, mas em 1996 não ultrapassavam os 0,2 por cento.

Entre os países de língua oficial portuguesa, Angola é o único país de onde as remessas de emigrantes portugueses superam as remessas de imigrantes em Portugal.

Para a economista Susana Peralta, antigamente “havia uma emigração essencialmente de subsistência, que era a emigração histórica de Portugal nos anos 60, em que de facto as pessoas emigravam com o objetivo de sustentarem a família que deixavam para trás. Hoje em dia existe uma emigração de quadros superiores, que não emigram para fazer face às necessidades da família que fica, tendo havido uma mudança no perfil socioeconómico do emigrante”.

Taxa de poupança das famílias cai na zona euro

De acordo com o último relatório do Eurostat, a taxa de poupança das famílias fixou-se nos 12,9 por cento na zona euro, no segundo trimestre este ano, abaixo dos 13,1 por cento registados nos primeiros três meses do ano.

Quanto aos 28 países da União Europeia, a taxa caiu de 10,7 por cento no primeiro trimestre deste ano para 10,4 por cento do rendimento disponível no segundo trimestre.

Alguns estudos mostram que é em períodos de crise que se registam os maiores índices de poupança. Empresas e famílias portuguesas fazem esforços para reduzir custos e conseguir poupar.

Dia Mundial da Poupança criado em 1924

O Dia Mundial da Poupança celebra-se esta sexta-feira, 31 de outubro. Foi criado em 1924 no primeiro congresso internacional de economia, realizado na cidade italiana de Milão.

Foi deliberada a criação do Instituto Internacional das Caixas Económicas, onde estavam filiados os bancos de poupança de cerca de uma centena de países. Em Portugal, só a partir de 1969, é que se passou a assinalar a data de uma forma assídua.

O objetivo principal foi alertar os consumidores para a necessidade de disciplinar gastos e de amealhar alguma liquidez, de forma a evitar situações de sobre-endividamento.

Artigos Relacionados