Economia

COVID-19

Novos prazos para pagamento de impostos. Saiba quais são e como fazer.

Já está publicado o diploma que permite o adiamento do pagamento de IRC, IVA, retenções de IRS e contribuições para a Segurança Social, medidas do Governo para apoiar as empresas em tempos de pandemia de Covid-19. Saiba quais as datas, quais os benefícios e quem lhes pode aceder.

Segurança SocialQuem pode beneficiar?

• Trabalhadores independentes

• Todas as empresas até 50 trabalhadores

• Todas as empresas com 50-249 trabalhadores, caso tenham quebra superior a 20% à média da faturação nos meses de março, abril e maio de 2020 face à média do período homólogo

• Todas as empresas com 250 ou mais trabalhadores, desde que atuem nos setores do turismo, da aviação civil ou outros encerrados no estado de emergência e que tenham quebra superior a 20%.

Como aceder ao pagamento fracionado e ao plano prestacional?

• Adesão é sinalizada no Portal Segurança Social Direta

• Pagamento fracionado imediato de 1/3 da contribuição e ativação do plano de prestacional é automática

• Empresas que indevidamente beneficiem do diferimento das contribuições terão que liquidar, em julho, dívida integral e juros.

Que pagamentos podem ser fracionados?

• As contribuições sociais da responsabilidade da entidade empregadora devidas a 20/Março, 20/Abril e 20/Maio e dos trabalhadores independentes devidas a 20/Abril, 20/Maio e 20/Junho

• As empresas que já tenham pago a totalidade das suas contribuições de Março poderão ainda assim diferir o pagamento das contribuições devidas a 20/Abril, 20/Maio e 20/Junho

Há um alívio de tesouraria, dois terços dos valores a serem diferidos para o segundo trimestre. Apenas um terço dos valores devido em cada mês é que deve ser pago.

No segundo semestre, as empresas têm duas hipóteses de liquidação do que falta pagar das contribuições de março, abril e maio.

• Adesão é sinalizada no Portal Segurança Social Direta

• Pagamento fracionado imediato de 1/3 da contribuição e ativação do plano de prestacional é automática

• Empresas que indevidamente beneficiem do diferimento das contribuições terão que liquidar, em julho, dívida integral e juros.

Que pagamentos podem ser fracionados?

• As contribuições sociais da responsabilidade da entidade empregadora devidas a 20/Março, 20/Abril e 20/Maio e dos trabalhadores independentes devidas a 20/Abril, 20/Maio e 20/Junho

• As empresas que já tenham pago a totalidade das suas contribuições de Março poderão ainda assim diferir o pagamento das contribuições devidas a 20/Abril, 20/Maio e 20/Junho

Há um alívio de tesouraria, dois terços dos valores a serem diferidos para o segundo trimestre. Apenas um terço dos valores devido em cada mês é que deve ser pago.

No segundo semestre, as empresas têm duas hipóteses de liquidação do que falta pagar das contribuições de março, abril e maio.

Retenções na fonte de IRS – entrega fracionada

Quem pode beneficiar?

• Todas as empresas e trabalhadores independentes com volume de negócios até (<=) 10M€ em 2018

• Todas as empresas e trabalhadores independentes cuja atividade se enquadre nos setores encerrados pelo estado de emergência

• Todas as empresas e trabalhadores independentes que tenham iniciado/reiniciado atividade1 em 2019

• As restantes empresas e trabalhadores independentes, desde que com quebra superior a 20% da faturação face à média dos 3 meses anteriores ao mês da obrigação face ao período homólogo

Como aceder ao pagamento fracionado?

• Mediante pedido no Portal das Finanças (validação automática), para empresas e trabalhadores independentes com VN até 10M€ em 2018, com atividades encerradas ou com início/reinício de atividade em 2019

• Mediante pedido no Portal das Finanças (validação casuística), para as restantes, condicionada à submissão de certificação por ROC ou CC da quebra de atividade

Que pagamentos podem ser fracionados?

• Todas as retenções na fonte de IRS devidas a 20/abril, 20/maio e 20/junho

• 1ª prestação vence na data de cumprimento da obrigação e restantes prestações vencem na mesma data, nos meses seguintes

• Retenções na fonte de IRC podem também ser fracionadas nas mesmas condições

• Todas as empresas e trabalhadores independentes com volume de negócios até (<=) 10M€ em 2018

• Todas as empresas e trabalhadores independentes cuja atividade se enquadre nos setores encerrados pelo estado de emergência

• Todas as empresas e trabalhadores independentes que tenham iniciado/reiniciado atividade1 em 2019

• As restantes empresas e trabalhadores independentes, desde que com quebra superior a 20% da faturação face à média dos 3 meses anteriores ao mês da obrigação face ao período homólogo

Como aceder ao pagamento fracionado?

• Mediante pedido no Portal das Finanças (validação automática), para empresas e trabalhadores independentes com VN até 10M€ em 2018, com atividades encerradas ou com início/reinício de atividade em 2019

• Mediante pedido no Portal das Finanças (validação casuística), para as restantes, condicionada à submissão de certificação por ROC ou CC da quebra de atividade

Que pagamentos podem ser fracionados?

• Todas as retenções na fonte de IRS devidas a 20/abril, 20/maio e 20/junho

• 1ª prestação vence na data de cumprimento da obrigação e restantes prestações vencem na mesma data, nos meses seguintes

• Retenções na fonte de IRC podem também ser fracionadas nas mesmas condições

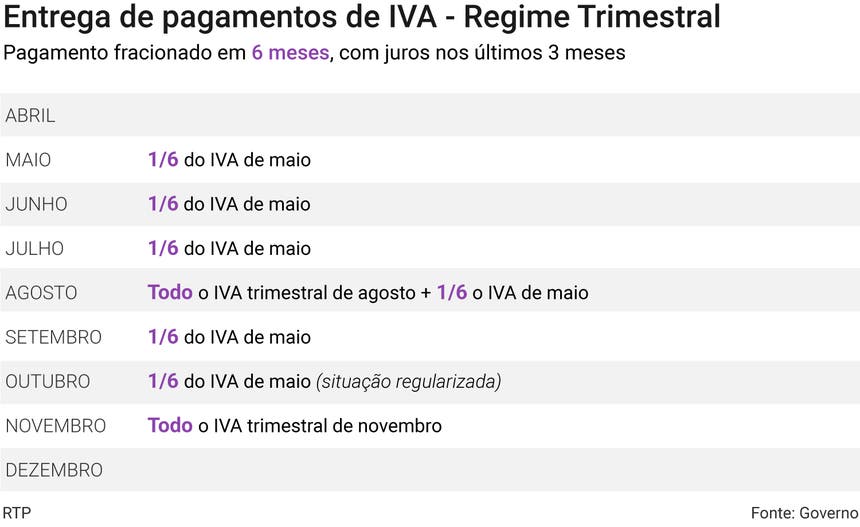

Entrega de pagamentos de IVAQuem pode beneficiar?

• Todas as empresas e trabalhadores independentes com volume de negócios até (<=) 10M€ em 2018

• Todas as empresas e trabalhadores independentes cuja atividade se enquadre nos setores encerrados no estado de emergência

• Todas as empresas e trabalhadores independentes que tenham iniciado/reiniciado atividade em 2019

• As restantes empresas e trabalhadores independentes, desde que com quebra superior a 20% da faturação face à média dos 3 meses anteriores ao mês da obrigação face ao período homólogo

Como aceder ao pagamento fracionado?

• Mediante pedido no Portal das Finanças (validação automática), para empresas e trabalhadores independentes com VN até 10M€ em 2018, com atividades encerradas ou com início/reinício de atividade em 2019

• Mediante pedido no Portal das Finanças (validação casuística), para as restantes, condicionada à submissão de certificação por ROC ou CC da quebra de atividade

Que pagamentos podem ser fracionados?

• Todos os pagamentos de IVA:

– Regime mensal – a 15/abril, 15/maio e 15/junho

– Regime trimestral – a 20/maio

• 1ª prestação vence na data de cumprimento da obrigação e restantes prestações vencem na mesma data, nos meses seguintes

• Todas as empresas e trabalhadores independentes com volume de negócios até (<=) 10M€ em 2018

• Todas as empresas e trabalhadores independentes cuja atividade se enquadre nos setores encerrados no estado de emergência

• Todas as empresas e trabalhadores independentes que tenham iniciado/reiniciado atividade em 2019

• As restantes empresas e trabalhadores independentes, desde que com quebra superior a 20% da faturação face à média dos 3 meses anteriores ao mês da obrigação face ao período homólogo

Como aceder ao pagamento fracionado?

• Mediante pedido no Portal das Finanças (validação automática), para empresas e trabalhadores independentes com VN até 10M€ em 2018, com atividades encerradas ou com início/reinício de atividade em 2019

• Mediante pedido no Portal das Finanças (validação casuística), para as restantes, condicionada à submissão de certificação por ROC ou CC da quebra de atividade

Que pagamentos podem ser fracionados?

• Todos os pagamentos de IVA:

– Regime mensal – a 15/abril, 15/maio e 15/junho

– Regime trimestral – a 20/maio

• 1ª prestação vence na data de cumprimento da obrigação e restantes prestações vencem na mesma data, nos meses seguintes